ARMABEX/ SOCIMI / ¿Qué es una SOCIMI?

Las SOCIMI son Sociedades Anónimas cotizadas cuya actividad principal es la adquisición, promoción y rehabilitación de activos de naturaleza urbana para su arrendamiento, bien directamente o bien a través de participaciones en el capital de otras SOCIMI.

Las SOCIMI son Sociedades Anónimas cotizadas cuya actividad principal es la adquisición, promoción y rehabilitación de activos de naturaleza urbana para su arrendamiento, bien directamente o bien a través de participaciones en el capital de otras SOCIMI.

Las SOCIMI son Sociedades Anónimas cotizadas cuya actividad principal es la adquisición, promoción y rehabilitación de activos de naturaleza urbana para su arrendamiento, bien directamente o bien a través de participaciones en el capital de otras SOCIMI.

Las SOCIMI son el equivalente, en España, de la figura internacional del REIT (Real Estate Investment Trust)

- Al menos el 80% de los inmuebles debe dedicarse al alquiler.

- El capital social mínimo de la SOCIMI debe ser de 5 millones de euros.

- Pueden constituirse con un solo inmueble.

- Los activos pueden estar en España o fuera de España y pueden ser viviendas, oficinas, locales comerciales, naves, plazas de garaje, centros educativos, …

- Los activos tienen que permanecer en la cartera al menos tres años.

- Deben cotizar en un mercado regulado o en un sistema multilateral de negociación (BME Growth, EURONEXT, …).

- Pueden invertir en otras SOCIMI y/o Reits.

- Al menos el 80% de sus ingresos debe provenir de los alquileres, y/o de los dividendos procedentes de sus inversiones en otras SOCIMI o Reits.

- Deben repartir dividendos por:

- Al menos el 80% de los beneficios obtenidos por rentas de alquiler.

- Al menos el 50% de los beneficios por ventas de sus activos.

- El 100% de los dividendos obtenidos de otras SOCIMI o REITs.

Las SOCIMI son el equivalente, en España, de la figura internacional del REIT (Real Estate Investment Trust)

- Al menos el 80% de los inmuebles debe dedicarse al alquiler.

- El capital social mínimo de la SOCIMI debe ser de 5 millones de euros.

- Pueden constituirse con un solo inmueble.

- Los activos pueden estar en España o fuera de España y pueden ser viviendas, oficinas, locales comerciales, naves, plazas de garaje, centros educativos, …

- Los activos tienen que permanecer en la cartera al menos tres años.

- Deben cotizar en un mercado regulado o en un sistema multilateral de negociación (BME Growth, EURONEXT, …).

- Pueden invertir en otras SOCIMI y/o Reits.

- Al menos el 80% de sus ingresos debe provenir de los alquileres, y/o de los dividendos procedentes de sus inversiones en otras SOCIMI o Reits.

- Deben repartir dividendos por:

- Al menos el 80% de los beneficios obtenidos por rentas de alquiler.

- Al menos el 50% de los beneficios por ventas de sus activos.

- El 100% de los dividendos obtenidos de otras SOCIMI o REITs.

Las SOCIMI son el equivalente, en España, de la figura internacional del REIT (Real Estate Investment Trust)

- Al menos el 80% de los inmuebles debe dedicarse al alquiler.

- El capital social mínimo de la SOCIMI debe ser de 5 millones de euros.

- Pueden constituirse con un solo inmueble.

- Los activos pueden estar en España o fuera de España y pueden ser viviendas, oficinas, locales comerciales, naves, plazas de garaje, centros educativos, …

- Los activos tienen que permanecer en la cartera al menos tres años.

- Deben cotizar en un mercado regulado o en un sistema multilateral de negociación (BME Growth, EURONEXT, …).

- Pueden invertir en otras SOCIMI y/o Reits.

- Al menos el 80% de sus ingresos debe provenir de los alquileres, y/o de los dividendos procedentes de sus inversiones en otras SOCIMI o Reits.

- Deben repartir dividendos por:

- Al menos el 80% de los beneficios obtenidos por rentas de alquiler.

- Al menos el 50% de los beneficios por ventas de sus activos.

- El 100% de los dividendos obtenidos de otras SOCIMI o REITs.

¿Qué tienen por objetivo?

- Impulsar el mercado del alquiler en España.

- Proporcionar liquidez a las inversiones inmobiliarias.

- Ofrecer una rentabilidad estable al inversor.

¿Cuál es su Régimen Fiscal?

- 0% Impuesto de Sociedades (IS)

- 95% Bonificación en ITP, AJD (Adquisición Residencial)

- Si Exención de AJD (Constitución, Aportaciones)

¿Qué tienen por objetivo?

- Impulsar el mercado del alquiler en España.

- Proporcionar liquidez a las inversiones inmobiliarias.

- Ofrecer una rentabilidad estable al inversor.

¿Cuál es su Régimen Fiscal?

- 0% Impuesto de Sociedades (IS)

- 95% Bonificación en ITP, AJD (Adquisición Residencial)

- Si Exención de AJD (Constitución, Aportaciones)

¿Qué tienen por objetivo?

- Impulsar el mercado del alquiler en España.

- Proporcionar liquidez a las inversiones inmobiliarias.

- Ofrecer una rentabilidad estable al inversor.

¿Cuál es su Régimen Fiscal?

- 0% Impuesto de Sociedades (IS)

- 95% Bonificación en ITP, AJD (Adquisición Residencial)

- Si Exención de AJD (Constitución, Aportaciones)

Tipos de SOCIMI que se pueden constituir atendiendo a diferentes conceptos

| Según el Free – Float 〉 | Pública / Abierta / | Privada /Cerrada |

| Según estructura interna 〉 | Simple (sólo inmuebles) / | Mixta (Activos + Socimi) |

| Geográficamente 〉 | Concentrada / | Dispersa |

| Por tipo de inmueble 〉 | Especializada / | Diversificada |

| Por número de inmuebles 〉 | Mono-inmueble / | Multi-inmueble |

| Por tipo de gestión 〉 | Autogestionada / | Gestión externa |

| Por apalancamiento 〉 | Muy apalancadas / | Poco apalancadas |

| Por horizonte temporal 〉 | Orientadas a la venta / | Vocación de permanencia |

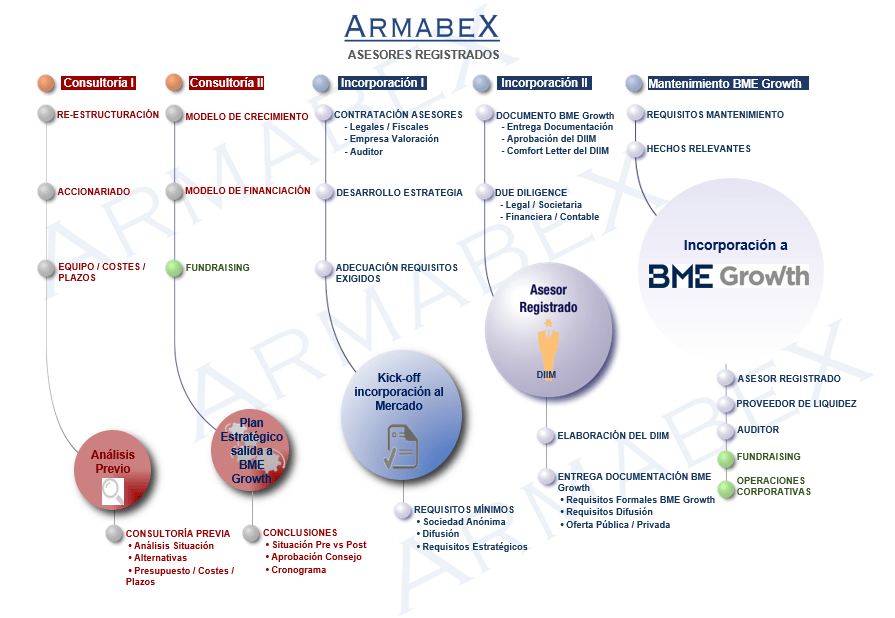

Asesor RegistradoDe intervención obligatoria y se exige la contratación de sus servicios por parte del consejo de administración de la SOCIMI para el proceso de incorporación a BME Growth (Puntos 4 y 5 de la Circular 16/2016 de BME Growth). Funciones de asesor registrado |

Asesor Legal, Fiscal y Mercantil

|

Experto Inmobiliario

|

Proveedor de Liquidez

|

AuditorLos requisitos exigidos por el regulador para la incorporación de SOCIMI a BME Growth en la que interviene el Auditor son:

|

Tipos de SOCIMI que se pueden constituir atendiendo a diferentes conceptos

| Según el Free – Float 〉 | Pública / Abierta / | Privada /Cerrada |

| Según estructura interna 〉 | Simple (sólo inmuebles) / | Mixta (Activos + Socimi) |

| Geográficamente 〉 | Concentrada / | Dispersa |

| Por tipo de inmueble 〉 | Especializada / | Diversificada |

| Por número de inmuebles 〉 | Mono-inmueble / | Multi-inmueble |

| Por tipo de gestión 〉 | Autogestionada / | Gestión externa |

| Por apalancamiento 〉 | Muy apalancadas / | Poco apalancadas |

| Por horizonte temporal 〉 | Orientadas a la venta / | Vocación de permanencia |

Asesor RegistradoDe intervención obligatoria y se exige la contratación de sus servicios por parte del consejo de administración de la SOCIMI para el proceso de incorporación al BME Growth (Puntos 4 y 5 de la Circular 16/2016 de BME Growth). Funciones de asesor registrado |

Asesor Legal, Fiscal y Mercantil

|

Experto Inmobiliario

|

Proveedor de Liquidez

|

AuditorLos requisitos exigidos por el regulador para la incorporación de SOCIMI a BME Growth en la que interviene el Auditor son:

|

Tipos de SOCIMI que se pueden constituir atendiendo a diferentes conceptos

| Según el Free – Float 〉 | Pública / Abierta / | Privada /Cerrada |

| Según estructura interna 〉 | Simple (sólo inmuebles) / | Mixta (Activos + Socimi) |

| Geográficamente 〉 | Concentrada / | Dispersa |

| Por tipo de inmueble 〉 | Especializada / | Diversificada |

| Por número de inmuebles 〉 | Mono-inmueble / | Multi-inmueble |

| Por tipo de gestión 〉 | Autogestionada / | Gestión externa |

| Por apalancamiento 〉 | Muy apalancadas / | Poco apalancadas |

| Por horizonte temporal 〉 | Orientadas a la venta / | Vocación de permanencia |

Asesor RegistradoDe intervención obligatoria y se exige la contratación de sus servicios por parte del consejo de administración de la SOCIMI para el proceso de incorporación al BME Growth (Puntos 4 y 5 de la Circular 16/2016 de BME Growth). Funciones de asesor registrado |

Asesor Legal, Fiscal y Mercantil

|

Experto Inmobiliario

|

Proveedor de Liquidez

|

AuditorLos requisitos exigidos por el regulador para la incorporación de SOCIMI al BME Growth en la que interviene el Auditor son:

|